Zahlen Sie eine Nachunternehmer-Rechnung ohne gültige Freistellungsbescheinigung nach §48b EStG, müssen Sie 15 % Bauabzugsteuer einbehalten und ans Finanzamt abführen. Tun Sie das nicht, haften Sie persönlich — auch Jahre später bei der Betriebsprüfung.

✓ 5 Min. Einrichtung✓ Monatlich kündbar✓ NU-Upload ohne Login

Was ist die Freistellungsbescheinigung nach §48b EStG?

Wer in Deutschland Bauleistungen an Unternehmer erbringt, unterliegt der Bauabzugsteuer: Der Auftraggeber muss grundsätzlich 15 % des Rechnungsbetrags einbehalten und an das Finanzamt abführen (§48 EStG). Die Freistellungsbescheinigung nach §48b EStG befreit davon — sie bescheinigt, dass das Finanzamt beim Nachunternehmer keine Steuerrisiken sieht. Liegt sie Ihnen im Zeitpunkt der Zahlung gültig vor, dürfen Sie den vollen Betrag auszahlen.

Wann müssen Sie als GU 15 % einbehalten?

Immer dann, wenn keine gültige Bescheinigung vorliegt und die Bagatellgrenzen überschritten sind: 5.000 € Gegenleistung pro NU und Jahr (15.000 € bei Auftraggebern, die ausschließlich umsatzsteuerfreie Vermietungsumsätze erbringen). Im GU-Alltag sind diese Grenzen praktisch immer überschritten — der Steuerabzug ist also die Regel, nicht die Ausnahme. Wie der Einbehalt konkret funktioniert, lesen Sie im Beitrag zur Bauabzugsteuer.

Haftungsfall aus der Praxis: Sie zahlen einem NU 200.000 € aus, die Bescheinigung war seit drei Wochen abgelaufen. Bei der Betriebsprüfung fordert das Finanzamt 30.000 € Bauabzugsteuer von Ihnen — der NU ist längst insolvent. Sie haften nach §48a Abs. 3 EStG persönlich.

So prüfen Sie die Echtheit — in 2 Minuten

Bescheinigung anfordern — im Original oder als Kopie, vor der ersten Zahlung.

Online verifizieren: Beim Bundeszentralamt für Steuern (eibe.bff-online.de) prüfen Sie mit Steuernummer und Sicherheitsnummer, ob die Bescheinigung tatsächlich erteilt wurde und noch gültig ist.

Prüfung dokumentieren: Datum und Ergebnis der Abfrage festhalten — nur so können Sie später Ihren guten Glauben nachweisen.

Befristet oder projektbezogen?

Variante

Geltungsbereich

Gültigkeit

Allgemeine Bescheinigung

Alle Bauleistungen des NU

Befristet, max. 3 Jahre — oft deutlich kürzer

Auftragsbezogene Bescheinigung

Nur ein konkretes Bauvorhaben

Für die Dauer dieses Auftrags

Prüfen Sie beides: Gültigkeitszeitraum und Geltungsbereich. Eine auftragsbezogene Bescheinigung eines anderen Projekts schützt Sie nicht.

Die gefährlichste Lücke: Ablauf im laufenden Projekt

Die meisten Haftungsfälle entstehen nicht bei Vertragsschluss, sondern mittendrin: Die Bescheinigung war beim Onboarding gültig — läuft aber während des 14-monatigen Projekts ab. Niemand merkt es, die Buchhaltung zahlt weiter. Maßgeblich ist aber der Zeitpunkt jeder einzelnen Zahlung. Sie brauchen deshalb keine einmalige Prüfung, sondern ein laufendes Fristenmanagement mit Zahlungssperre bei Ablauf.

Checkliste für die Praxis

Vor erster Zahlung: Bescheinigung anfordern + BZSt-Abfrage dokumentieren

Gültigkeitsdatum in die Fristenüberwachung übernehmen

Erinnerung 30 Tage vor Ablauf an den NU — neue Bescheinigung anfordern

Zahlung stoppen, sobald keine gültige Bescheinigung vorliegt (oder 15 % einbehalten und bis zum 10. des Folgemonats anmelden)

Alle Bescheinigungen revisionssicher archivieren

Die §48b-Bescheinigung ist nur eines von vielen Pflichtdokumenten — die komplette Übersicht finden Sie in der Nachunternehmer-Dokumenten-Checkliste.

Alle NU-Bescheinigungen mit Ablaufdatum im Blick — sofort einsetzbar. Kein Spam, nur die Vorlage und gelegentlich Praxistipps zur NU-Compliance.

Wir senden Ihnen einen Bestätigungslink per E-Mail. Nach Ihrer Bestätigung (Double-Opt-in) erhalten Sie die Vorlage sowie gelegentlich Praxistipps zur NU-Compliance — jederzeit abbestellbar. Datenschutz

Häufige Fragen zur Freistellungsbescheinigung

Wie lange ist eine Freistellungsbescheinigung nach §48b EStG gültig?

Die allgemeine Freistellungsbescheinigung wird befristet erteilt – maximal für 3 Jahre, in der Praxis oft deutlich kürzer. Daneben gibt es auftragsbezogene Bescheinigungen, die nur für ein konkretes Bauvorhaben gelten. Maßgeblich ist immer die Gültigkeit im Zeitpunkt der Zahlung.

Wo prüfe ich, ob eine Freistellungsbescheinigung echt ist?

Beim Bundeszentralamt für Steuern: Über die Online-Abfrage (eibe.bff-online.de) prüfen Sie mit Steuernummer und Sicherheitsnummer, ob die Bescheinigung tatsächlich erteilt wurde und noch gültig ist. Datum und Ergebnis der Abfrage sollten Sie dokumentieren.

Was passiert, wenn ich ohne gültige Bescheinigung den vollen Betrag auszahle?

Sie haften nach §48a Abs. 3 EStG für die nicht einbehaltene Bauabzugsteuer von 15 % des Rechnungsbetrags – auch Jahre später bei der Betriebsprüfung. Ist der Nachunternehmer dann insolvent, bleibt der Schaden komplett bei Ihnen.

Gilt die Bauabzugsteuer auch bei kleinen Aufträgen?

Es gibt Bagatellgrenzen: 5.000 € Gegenleistung pro Nachunternehmer und Jahr (15.000 € bei Auftraggebern mit ausschließlich umsatzsteuerfreien Vermietungsumsätzen). Im GU-Alltag sind diese Grenzen praktisch immer überschritten – der Steuerabzug ist die Regel, nicht die Ausnahme.

Im Video: Freistellungsbescheinigung digital anfordern & prüfen

1:52

▶ Per Klick öffnet sich das Video auf YouTube in einem neuen Fenster.

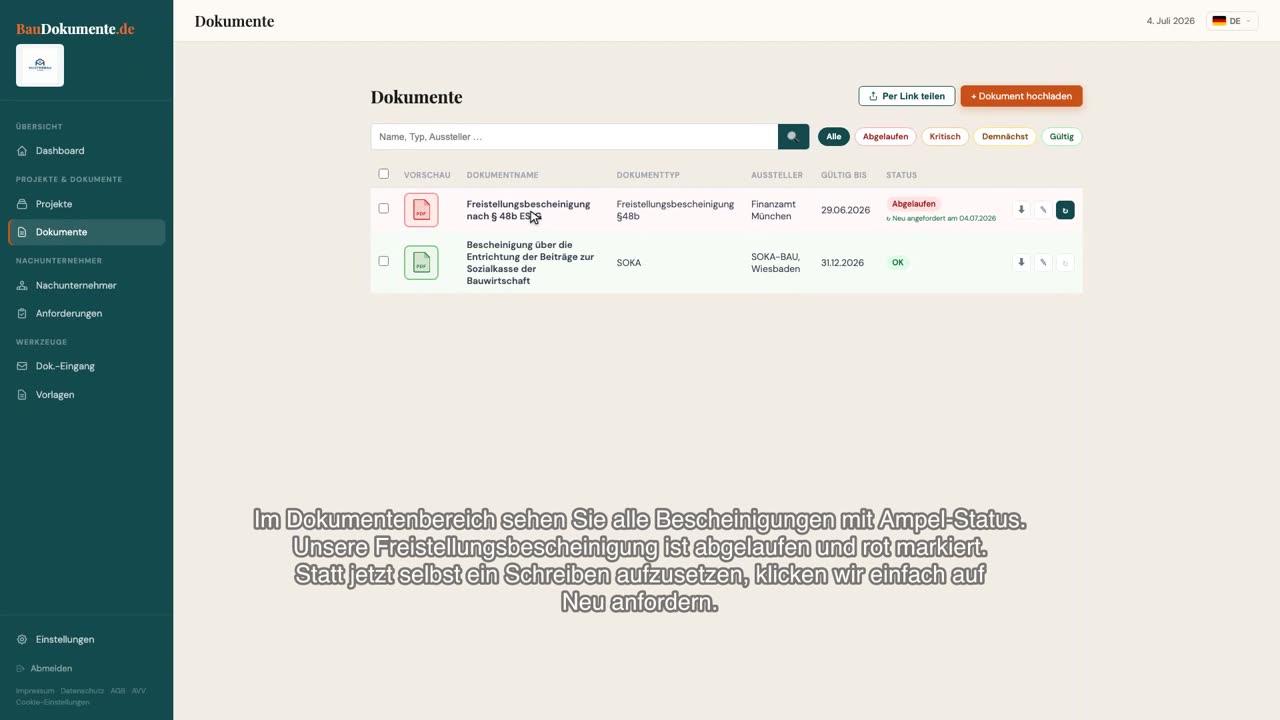

So überwacht BauDokumente.de Ihre §48b-Bescheinigungen automatisch

Vom Upload bis zur Verlängerung — ohne Excel-Liste und ohne Hinterhertelefonieren:

Alle NU-Bescheinigungen an einem Ort — KI erkennt Dokumenttyp, Aussteller und Ablaufdatum automatisch

Ampel-Dashboard: Grün, Gelb, Rot — Sie sehen sofort, wo Handlungsbedarf besteht

Automatische Erinnerungen 30 / 14 / 7 / 1 Tag vor Ablauf — an Sie und Ihren NU

NU-Upload ohne Account, in 13 Sprachen — höhere Rücklaufquote

Revisionssicherer PDF-Compliance-Bericht für Betriebsprüfung, Zoll und Auftraggeber