Bauabzugsteuer: Pflichten des Auftraggebers verständlich erklärt

Die Bauabzugsteuer trifft jeden, der Bauleistungen einkauft — vom Generalunternehmer bis zum vermietenden Eigentümer. Wer falsch handelt, zahlt die Steuer des Nachunternehmers aus eigener Tasche.

✓ 5 Min. Einrichtung✓ Monatlich kündbar✓ NU-Upload ohne Login

Die Rechtsgrundlage: §48 EStG

Erbringt ein Unternehmen Bauleistungen an einen anderen Unternehmer, muss der Leistungsempfänger 15 % der Gegenleistung (Rechnungsbetrag inklusive Umsatzsteuer) einbehalten und an das Finanzamt des Leistenden abführen — das ist die Bauabzugsteuer nach §48 EStG. Der Gesetzgeber wollte damit Schwarzarbeit und Steuerausfälle am Bau bekämpfen; das Risiko trägt seitdem der Auftraggeber. Liegt eine gültige Freistellungsbescheinigung vor oder greift eine Bagatellgrenze, entfällt der Abzug.

die Gegenleistung an diesen NU übersteigt im Kalenderjahr voraussichtlich nicht 5.000 € (Bagatellgrenze; 15.000 € bei Auftraggebern mit ausschließlich steuerfreien Vermietungsumsätzen).

Für Bauunternehmen mit laufenden NU-Beziehungen ist die Bagatellgrenze irrelevant — entscheidend ist allein die Bescheinigung. Prüfen Sie deren Echtheit und Gültigkeit immer per BZSt-Abfrage und dokumentieren Sie das Ergebnis.

Anmeldung und Abführung: So geht es richtig

15 % vom Bruttobetrag einbehalten — nur 85 % an den NU auszahlen.

Bis zum 10. des Folgemonats die Anmeldung beim für den NU zuständigen Finanzamt einreichen (amtlicher Vordruck / ELSTER).

Betrag fristgerecht abführen und dem NU eine Abrechnung über den Steuerabzug erteilen.

Praxis-Tipp: Der Steuerabzug ist kein Schaden für den NU — er wird auf dessen Steuerschulden angerechnet. Viele GU scheuen den Einbehalt aus falscher Rücksicht. Rechtlich ist er Ihre Pflicht, sobald die Bescheinigung fehlt.

Was passiert, wenn Sie nicht einbehalten?

Dann haften Sie nach §48a Abs. 3 EStG für den nicht abgeführten Betrag — verschuldensunabhängig, sofern keine gültige Bescheinigung vorlag, auf die Sie vertrauen durften. Bei einem NU-Jahresvolumen von 500.000 € stehen schnell 75.000 € Haftung im Raum, plus Zinsen. Die Betriebsprüfung schaut sich genau diese Konstellation bevorzugt an, weil sie leicht zu finden und schwer zu verteidigen ist.

Typischer Haftungsfall: Die §48b-Bescheinigung läuft mitten im Projekt ab, die Buchhaltung zahlt weiter — niemand merkt es. Maßgeblich ist aber der Zeitpunkt jeder einzelnen Zahlung. Ohne laufendes Fristenmanagement mit Zahlungssperre entsteht genau hier die Lücke, die der Prüfer später findet.

Der saubere Workflow im GU-Alltag

Onboarding: Keine Beauftragung ohne §48b-Bescheinigung — Gültigkeit per BZSt-Abfrage verifizieren.

Rechnungsprüfung: Vor jeder Zahlung automatisch prüfen: Bescheinigung noch gültig?

Ablaufwarnung: 30 Tage vorher NU erinnern, neue Bescheinigung anfordern.

Eskalation: Keine neue Bescheinigung → Zahlung sperren oder 15 % einbehalten und anmelden.

Archiv: Bescheinigungen und Prüfprotokolle revisionssicher aufbewahren.

Sofort einsetzbar. Kein Spam — nur die Vorlage und gelegentlich Praxistipps zur NU-Compliance.

Wir senden Ihnen einen Bestätigungslink per E-Mail. Nach Ihrer Bestätigung (Double-Opt-in) erhalten Sie die Vorlage sowie gelegentlich Praxistipps zur NU-Compliance — jederzeit abbestellbar. Datenschutz

Häufige Fragen zur Bauabzugsteuer

Wer muss die Bauabzugsteuer einbehalten?

Jeder Unternehmer, der in Deutschland Bauleistungen für sein Unternehmen einkauft – vom Generalunternehmer bis zum vermietenden Eigentümer. Der Leistungsempfänger muss 15 % der Gegenleistung (Bruttobetrag) einbehalten und an das Finanzamt des Nachunternehmers abführen, sofern keine gültige Freistellungsbescheinigung nach §48b EStG vorliegt und die Bagatellgrenzen überschritten sind.

Wie hoch ist die Bauabzugsteuer und wovon wird sie berechnet?

Der Steuerabzug beträgt 15 % der Gegenleistung – das ist der Rechnungsbetrag inklusive Umsatzsteuer. Sie zahlen dem Nachunternehmer also nur 85 % des Bruttobetrags aus und führen die restlichen 15 % an dessen Finanzamt ab.

Bis wann muss die Bauabzugsteuer angemeldet und abgeführt werden?

Bis zum 10. des Monats, der auf die Zahlung folgt. Die Anmeldung erfolgt auf amtlichem Vordruck bzw. über ELSTER beim Finanzamt des Nachunternehmers. Zusätzlich müssen Sie dem Nachunternehmer eine Abrechnung über den Steuerabzug erteilen.

Was passiert, wenn ich die Bauabzugsteuer nicht einbehalte?

Sie haften nach §48a Abs. 3 EStG verschuldensunabhängig für den nicht abgeführten Betrag – es sei denn, Ihnen lag eine gültige Freistellungsbescheinigung vor, auf die Sie vertrauen durften. Bei einem Nachunternehmer-Jahresvolumen von 500.000 € stehen schnell 75.000 € Haftung plus Zinsen im Raum.

Im Video: Bauabzugsteuer – wann Sie 15 % einbehalten müssen

1:16

▶ Per Klick öffnet sich das Video auf YouTube in einem neuen Fenster.

So nimmt Ihnen BauDokumente.de das Bauabzugsteuer-Risiko ab

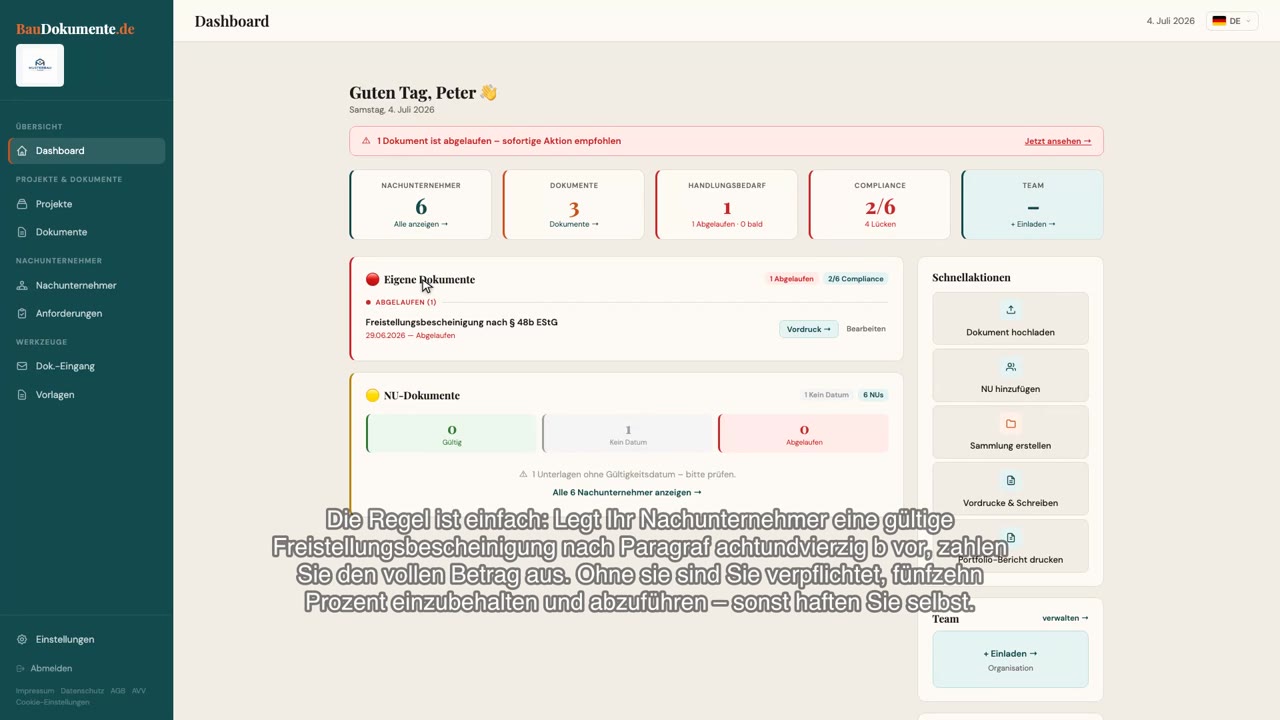

BauDokumente.de stellt sicher, dass zu jeder Zahlung eine gültige Freistellungsbescheinigung vorliegt — und warnt, bevor der Steuerabzug greift:

Alle NU-Bescheinigungen an einem Ort — KI erkennt Dokumenttyp, Aussteller und Ablaufdatum automatisch

Ampel-Dashboard: Grün, Gelb, Rot — Sie sehen sofort, wo Handlungsbedarf besteht

Automatische Erinnerungen 30 / 14 / 7 / 1 Tag vor Ablauf — an Sie und Ihren NU

NU-Upload ohne Account, in 13 Sprachen — höhere Rücklaufquote, kein Hinterhertelefonieren

Revisionssicherer PDF-Compliance-Bericht für Betriebsprüfung, Zoll und Auftraggeber